Положен ли налог на имущество несовершеннолетних детей?

По российскому законодательству каждый собственник недвижимости или автомобиля должен платить налоги государству.

Однако многих граждан интересует вопрос, действует ли это правило для детей, и начисляется ли им налог на имущество несовершеннолетних детей. Данный момент является спорным в настоящее время.

На практике налоговые органы присылают платежные квитанции для оплаты и если родители не будут их оплачивать, то налоговики начислят штрафные санкции.

Однако юристы утверждают, что такая позиция неправильная и начисленные налоги и штрафы можно оспорить в суде.

Законодательство

Чтобы разобраться, должен ли несовершеннолетний ребенок платить налог на имущество, необходимо знать основные понятия, установленные законодательством РФ.

Под налогом понимается индивидуальный безвозмездный платеж государству, который взимается с российских граждан в денежной форме за принадлежащую им собственность.

Налоговым кодексом установлено, что такой платеж должен осуществляться из личных средств гражданина. Но по логике у ребенка не может быть своих собственных средств, поэтому он не сможет оплатить самостоятельно начисленный ему налог.

К несовершеннолетним гражданам по российскому законодательству относятся все лица, не достигшие 18 лет. Однако согласно Налоговому кодексу субъектом налоговых правоотношений могут быть только лица, старше 16 лет.

Получается так, что все же налоги начисляются тем гражданам, которые не являются субъектами этих правоотношений.

Налогооблагаемое имущество

Каждый гражданин России должен знать, какое имущество подлежит налогообложению, чтобы при оформлении его в собственность быть готовым, что на него будет начислен соответствующий налог.

Налоговое законодательство выделяет следующие виды имущественного налога:

- транспортный налог начисляется на все виды транспорта с двигателями внутреннего сгорания и электродвигателями;

- налог на недвижимость (дома, квартиры, гаражи и прочие строения);

- земельный налог начисляется на все земельные участки.

Таким образом, все дорогостоящее имущество облагается налогом.

Многие родители хотят предоставить долю в такой собственности своим детям, а иногда и полностью оформляют все имущество в их владение.

Это делается зачастую из следующих побуждений:

- Облегчает процедуру раздела имущества в случае развода между супругами, так как собственность детей не подлежит разделу, а закрепляется за ними независимо от расторжения брака между родителями.

- Также в случае смерти мамы или папы ребенок не должен делить это наследство с другими родственниками первой очереди.

Но если бы на практике детям не начислялся имущественный налог, то большинство бы родителей оформили всю собственность на своих детей только чтобы сэкономить на налогах.

Для исключения этой возможности налоговые органы принуждают граждан оплачивать налог на квартиру и другую недвижимость.

Кто ответственный

По факту если пришел налог на имущество на несовершеннолетнего ребенка получается так, что он должен его оплатить. Но как он должен это сделать, если у него нет личного дохода?

И даже если ему родители или близкие родственники подарят денежные средства, то они не считаются его доходом, подлежащим налогообложению. Кто платит налог на имущество за несовершеннолетних детей в таком случае?

Налоговики накладывают эту обязанность на родителей за своих детей. В качестве основания они ссылаются на статью 80 Семейного кодекса, в которой говорится о том, что родители обязаны содержать своих несовершеннолетних детей.

Но юристы оспаривают данную позицию, обосновывая это 2 основаниями:

Отсюда можно сделать вывод, что данная позиция спорная и в суде ее можно оспорить.

Необходимо создать прецедент, чтобы пленум Верховного суда дал разъяснение по данному спорному вопросу. В таком случае все граждане будут понимать, как действовать в такой ситуации.

Льготы

Прежде чем начинать спор с налоговиками по поводу начисленных налогов, нужно проверить, а не подходит ли данная семья к льготной категории граждан, которые имеют право на частичное освобождение от налогового бремени.

В Налоговом Кодексе статья 407 содержит перечень категорий граждан, которые освобождаются от уплаты имущественных налогов. К ним относятся:

Перед тем как перечислять налоги в бюджет страны важно изучить региональное законодательство, так как зачастую оно предусматривает дополнительные налоговые льготы для своих жителей.

Вычеты

Также нужно помнить, что каждый родитель имеет право получить налоговый вычет на подоходный налог, если дети несовершеннолетние.

Таким образом, частично он сможет компенсировать ту сумму налога, которую заставляют уплатить его налоговые органы за собственность ребенка.

Условия для получения налогового вычета следующие:

В 2022 году налоговый вычет предоставляется с начала календарного года до достижения общей полученной суммы доходов налогоплательщиком 350 тысяч рублей.

Сумма вычета зависит от очередности рожденного ребенка:

- на первого и второго вычет составляет 1400 рублей;

- на третьего и следующих по 3000 рублей;

- при воспитании ребенка с инвалидностью вычет составит 12000 для родителей и 6000 рублей для опекунов, приемных родителей.

Важно понимать, что перечисленные суммы не подлежат фактической выплате. А это те суммы, с которых ежемесячно не взимается налог.

Таким образом, при начислении подоходного налога расчет будет следующий:

И такое начисление осуществляется ежемесячно до тех пор, пока общая сумма его дохода не превысит 350 тысяч рублей. С такой зарплатой гражданин будет получать вычет 11 месяцев, то есть почти весь год.

Помимо этого за приобретение недвижимости каждый человек имеет право оформить налоговый вычет в пределах 2 миллионов рублей. Таким образом, сумма вычета составит 260 тысяч рублей.

Но как быть, если часть этой недвижимости или полностью она оформлена в собственность ребенка? Налоговое законодательство дает по этому поводу разъяснение, что родитель вправе оформить такой вычет за своего несовершеннолетнего ребенка.

При этом такое право получает каждый родитель, если они состоят в официальном семейном союзе и напишут соответствующее заявление. В данном обращении нужно указать, кто и в какой доле будет возвращать подоходный налог.

Также налоговые органы считают, что сам ребенок не утратит свое право на получение налогового вычета в дальнейшем, так как его родители смогли оформить данный вычет за своего ребенка.

Получить имущественный вычет можно за следующее:

Важно знать, что проценты не входят в установленные 2 миллиона. Они отсчитываются дополнительно, и максимальная сумма их переплаты может составлять 1 миллион рублей.

Таким образом, в течение 3 лет после произведения перечисленных затрат гражданин может вернуть 260 тысяч рублей уплаченных налогов за саму недвижимость и 130 тысяч рублей за переплаченные проценты по ипотечному кредиту.

Порядок оплаты

Ответом на вопрос, платят ли несовершеннолетние дети налог на имущество, является практика множества семей, что его приходится платить.

Но важно знать, что плательщиком должен являться именно сам ребенок.

Поэтому важно знать, как оплатить налог так, чтобы он был зачислен именно за ребенка, а не за его родителя.

Предусмотрено 2 способа уплаты денежных средств:

- наличными средствами в любом банке;

- путем безналичного перевода средств со своего счета или карты в банке.

Первый случай упрощает дело, если оплата происходит по присланной готовой квитанции налогоплательщику вместе с суммой налога. Для этого достаточно прийти со своим паспортом в банк и оплатить в кассе необходимую сумму.

В случае безналичных перечислений реквизиты счета, с которого поступят средства, будут указаны именно родителя. А нужно, чтобы зачисление произошло на имя ребенка.

Для этого необходимо в информации о платеже указать следующую информацию:

- ИНН ребенка;

- реквизиты его свидетельства о рождении;

- ФИО.

Если такие данные не будут указаны, то средства поступят на счет родителя и будут висеть в виде переплаты на его счете в налоговых органах.

Для поиска выхода из сложившейся ситуации придется писать заявление в Налоговые органы о возврате денежных средств, либо о переводе их на счет ребенка.

Оформление ИНН

Если ребенку пришло уведомление из налоговой о том, что он обложен земельным налогом или любым иным из имущественных налогов, для зачисления платежа он должен иметь ИНН.

Поэтому получение такого номера обязательно для несовершеннолетних граждан в случае наличия у них какой-либо собственности. Для получения данного документа нужно обратиться в ФНС.

Подать заявление можно несколькими способами:

- непосредственно лично или через представителя в любое территориальное отделение;

- через МФЦ также лично или через представителя;

- направить по почте;

- через официальный сайт ФНС.

При этом потребуется при себе иметь определенный перечень документов и их копий:

- паспорт ребенка или его свидетельство о рождении;

- паспорт представителя;

- справка к свидетельству о рождении, подтверждающая регистрацию несовершеннолетнего гражданина, либо штамп в паспорте о его прописке.

Копии надо заверить подписью представителя ребенка. На каждой бумаге нужно написать выражение «Копия верна», поставить дату, подпись и расшифровку.

Помимо этих бумаг потребуется заполнить заявление по установленной форме. Бланк можно получить у принимающих данные документы сотрудников, либо найти на сайте ФНС.

Принципы расчета налога

При расчете стоимости налога на недвижимость или земельного налога используются такие показатели, как:

Все эти показатели необходимы для постепенного плавного увеличения налога на имущество. Его рост происходит ежегодно за счет изменения основных коэффициентов.

Транспортный налог также относится к имущественным. Но его размер зависит от:

Все эти показатели учитываются при расчете налога.

Таким образом, законодательство России позволяет гражданам оформлять в собственность своих несовершеннолетних детей различные виды имущества. Однако это не освобождает самих родителей от уплаты налогов.

Они могут сопротивляться и оспаривать необходимость их уплаты. Но судебная практика показывает, что данная обязанность снята с родителей не будет.

Единственное, что они могут оспорить в суде, это начисление штрафных санкций ребенку, если он не достиг 16 лет. Так как по налоговому законодательству именно с этого возраста подросток считается субъектом налоговых правоотношений.

Возможность отсудить начисленные штрафы не освобождает родителей ребенка от уплаты самого начисленного налога за ребенка.

При этом оплата должна обязательно осуществляться от имени ребенка с указанием его ИНН, ФИО и реквизитов документа, удостоверяющего личность.

Родители имеют право на оформление имущественного налогового вычета, даже если вся собственность оформлена на ребенка.

При этом сам несовершеннолетний гражданин не лишается этого права в дальнейшем на получение своего вычета.

Видео: Должен ли ребенок платить налоги?

Похожие статьи:

5 комментариев к статье «Положен ли налог на имущество несовершеннолетних детей?»

Сумма налога в принципе не большая,но сам факт,что налог приходит на имя несовершеннолетнего ребенка это бред,присылайте на имя его родителя! Когда приходит квитанция об оплате налога на недвижимость на несовершеннолетнего ребенка,это вызывает возмущение и гнев со стороны родителей, (подсознательно),работать типо несовершеннолетним нельзя,а платить налоги можно.

Страна гандурасов и гребенных налогов, а так же воров этих налогов в лице чиновников и другой нечести.

Самый главный вопрос, кто должен платить налог за ребенка, папа или мама ? Мать говорит, что должен платить отец и наоборот )))

Доброй ночи, спасибо за очень полезную статью на ночь глядя, я бы хотела уточнить как можно составить прецедент или где взять информацию об этом?

С 2020 года также вступает в силу закон, согласно которому для граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Налог на имущество в 1С 8.3 Бухгалтерия

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании

При осуществлении деятельности на общей системе налогообложения, компании обязаны уплачивать множество налогов, в том числе и налог на имущество организаций (далее – налог). Своевременность, правильность и полноту начисления и оплаты налога гарантирует осуществление учета в системе 1С версии 8.3. Для этого также необходимо, чтобы осуществлялось регулярное обновление решения, либо самостоятельно заказчиком (если речь идет о базовой версии), либо компанией-франчайзи 1С, с которой заключен договор ИТС и которая предоставляет услуги доработки 1С версий КОРП и ПРОФ.

Когда версия актуальна, то есть отображает все новшества законодательства, можно переходить к настройке программы. Как правильно и максимально эффективно это сделать, мы расскажем ниже.

Налоговая база, ставки

Объект налогообложения, а также ставка, установлены главой 30 Налогового кодекса РФ. Максимальный размер налога составляет 2,2%. На уровне субъектов РФ предоставлено право снижения ставки налога, а также предоставление дополнительных налоговых льгот (статья 381 НК РФ предусматривает перечень федеральных льготников по налогу). Об этом важно помнить при осуществлении настроек в программе 1С, то есть перед началом работы необходимо проверить, вносились ли изменения в части регулирования налога, как на федеральном уровне, так и в региональном законодательстве.

По общему правилу налог рассчитывается по следующей формуле: Налог = налоговая база (в руб.) * ставка налога (в %) – сумма авансовых платежей (в руб.).

Настройка 1С

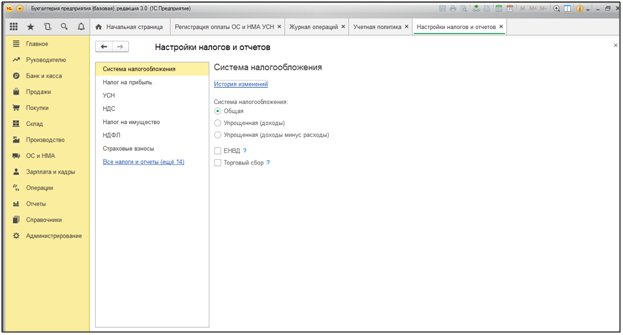

Расчет налога на имущество в 1С необходимо начинать с установления необходимых настроек. Настроить программу можно в меню «Главное»-«Учетная политика»-«Настройки налогов и отчетов».

Рис.1 Настройка 1С

Рис.1 Настройка 1С

С левой стороны наводим курсор на строку «Налог на имущество».

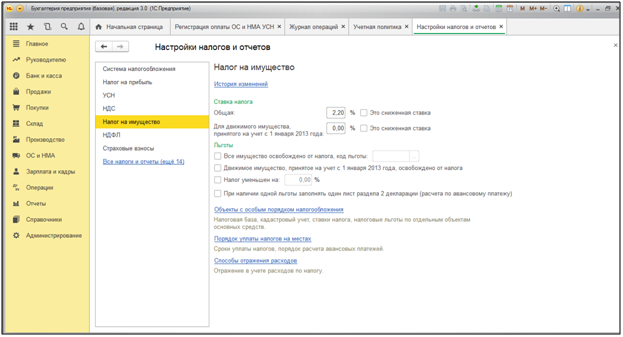

Рис.2 Налог на имущество

Рис.2 Налог на имущество

Справа открываются настройки для редактирования, в которых отражены требования действующего законодательства, но пользователь может адаптировать некоторые из них, ориентируясь на персональные льготы и действующие в регионе ставки налога. Так, предположим, что в регионе осуществления предпринимательской деятельности действующая ставка с 01 января 2018 года снижена до 1,9%.

Если у организации существует имущество, подпадающее под действие льгот, код соответствующей льготы также необходимо указать в разделе «Льготы».

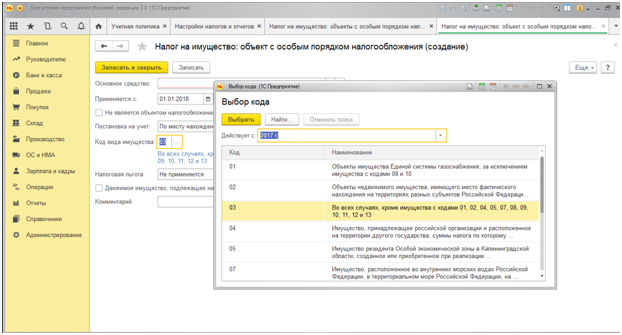

Также в данном разделе возможно установление ставок налога и установления льгот по отдельным объектам основных средств. Для этого необходимо нажать на строку «Объекты с особым порядком налогообложения».

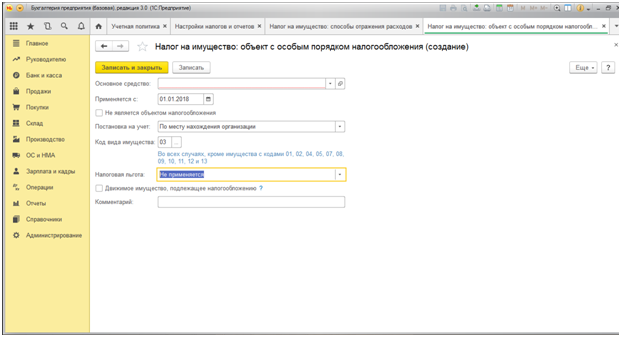

Рис.3 Объекты с особым порядком налогообложения

Рис.3 Объекты с особым порядком налогообложения

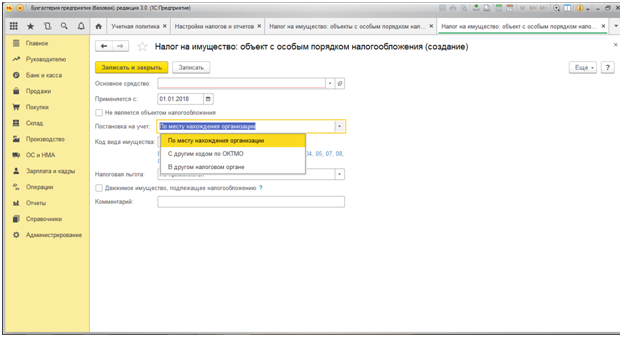

В открывшемся окне есть возможность выбора объекта основного средства, установки дата применения льготы, а также галочки подтверждающей, что данный объект основных средств не является объектом налогообложения. В строке «Постановка на учет» (Рис.4) имеется возможность выбора трех вариантов:

- По месту нахождения организации;

- С другим кодом по ОКТМО (позволяет формировать платежные поручения на уплату налога по иным реквизитам);

- В другом налоговом органе.

Рис.4 Постановка на учет

Рис.4 Постановка на учет

В рассматриваемой вкладке также устанавливается код вида учета. При нажатии на активную кнопку, по строке открывается окно выбора групп имущества.

Рис.5 Окно выбора групп имущества

Рис.5 Окно выбора групп имущества

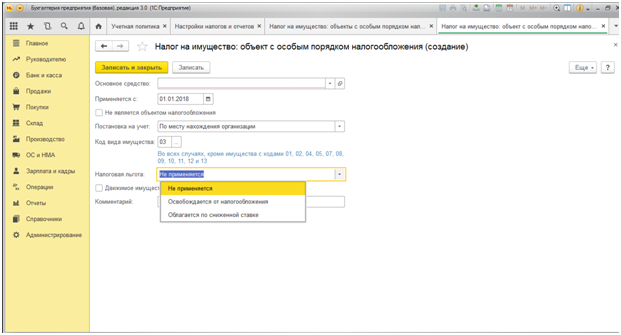

По строке «Налоговая льгота» имеется возможность выбора применения заниженной ставки по объекту, не применения льгот, либо освобождения от налогообложения.

Рис.6 Налоговая льгота

Рис.6 Налоговая льгота

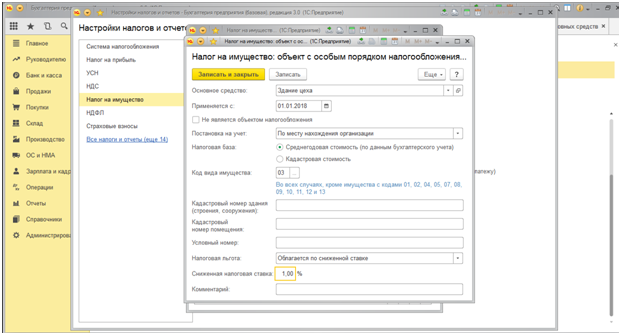

Для примера отразим применение заниженной ставки налога по объекту «Здание цеха» в размере 1% (Рис.7). Первоначальная стоимость объекта 12,0 млн. рублей (вкл. НДС 18% – 2 160,0 тыс. рублей).

Рис.7 Для примера отразим применение заниженной ставки налога по объекту «Здание цеха» в размере 1%

Рис.7 Для примера отразим применение заниженной ставки налога по объекту «Здание цеха» в размере 1%

Вернемся в меню «Настройки налогов и отчетов». При нажатии строки «Порядок уплаты налогов на местах» (Рис.8) открывается меню, позволяющее установить настройки по выбору налогового органа, даты уплаты налога (по умолчанию – 30 марта) и осуществления авансовых платежей.

Рис.8 Порядок уплаты налогов на местах

Рис.8 Порядок уплаты налогов на местах

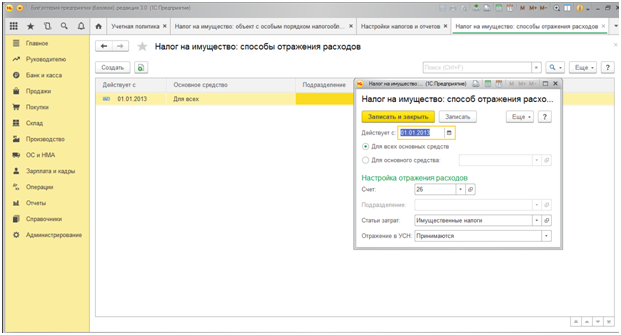

По строке «Способы отражения расходов» по умолчанию установлен способ отражения расходов по счету 26 «Общехозяйственные расходы», по желанию его можно изменить.

Рис.9 Способы отражения расходов

Рис.9 Способы отражения расходов

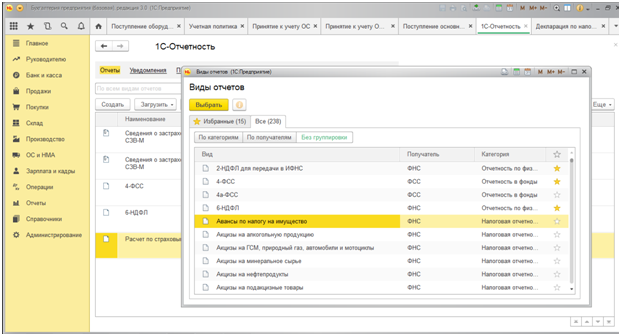

Налоговая декларация

Декларация по налогу на имущество организации (далее – Декларация) по итогам года направляется в налоговый орган не позднее 30 марта следующего года, т.н. Декларацию за 2017 год необходимо было сдать до 30 марта 2018 года. В текущем году ежеквартально представляются соответствующие «Налоговые расчеты по авансовому платежу. » (далее – Расчет) за 1 квартал, полугодие и 9 месяцев. Срок представления Расчетов – 30 дней после окончания соответствующего квартала.

Напомним, что если у вас базовая версия программы, вести учет вы можете только по одной организации. Если вам нужно сдавать декларации по нескольким организациям, вам следует приобрести версию КОРП или ПРОФ, а также вы можете обратиться в нашу компанию, предоставляющую услуги доработки 1С, для апгрейда.

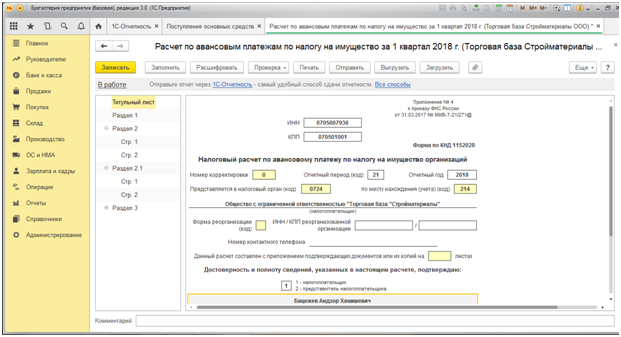

Оба документа (и Декларация, и Расчет) являются документами регламентированной отчетности, которые можно найти в разделе «Отчеты»-«Регламентированные отчеты». Рассмотрим пример создания налогового расчета по итогам 1 квартала 2018 года и начислим налог на имущество за указанный период.

Рис.10 Рассмотрим пример создания налогового расчета по итогам 1 квартала 2018 года

Рис.10 Рассмотрим пример создания налогового расчета по итогам 1 квартала 2018 года

В открывшемся окне Декларации активна кнопка «Заполнить», с помощью которой программа автоматически заполнит Расчет. Расчет состоит из Титульного листа и трех разделов. На титульном листе отражаются сведения о плательщике: ИНН, КПП, наименование, отчетный период, код налогового органа и др.

Рис.11 В открывшемся окне Декларации активна кнопка «Заполнить»

Рис.11 В открывшемся окне Декларации активна кнопка «Заполнить»

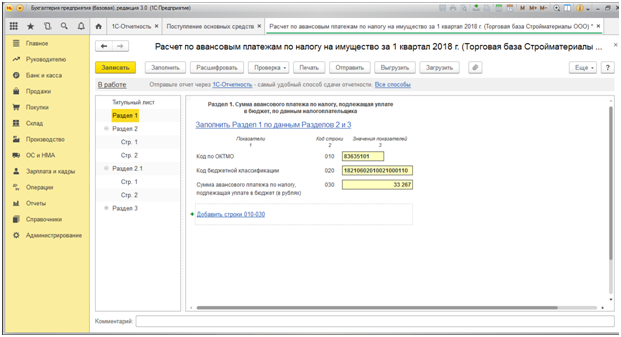

Раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогового органа» содержит сведения по ОКТМО, коду бюджетной классификации, а также итоговую сумму налога, подлежащую уплате в бюджет.

Рис.12 Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогового органа

Рис.12 Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогового органа

В нашем примере организация приобрела два объекта основных средств: «Здание цеха» стоимостью 12 млн. рублей (вкл. НДС 2 160,0 тыс. руб.), срок полезного использования которого – 240 месяцев (20 лет), и «Линия по производству мороженого» стоимостью 5,0 млн. рублей (в том числе НДС 762,7 тыс. руб.), срок полезного использования которого – 75 месяцев (6,5лет). При этом здание цеха пользуется льготной ставкой 1%.

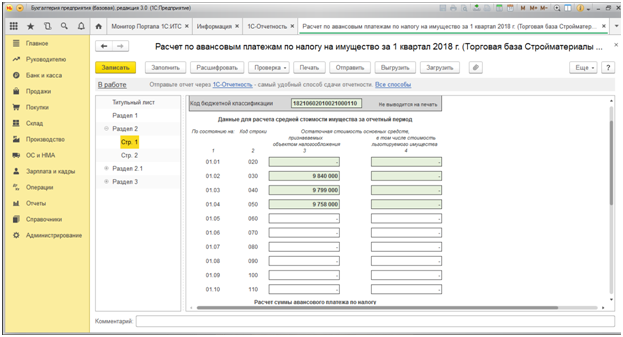

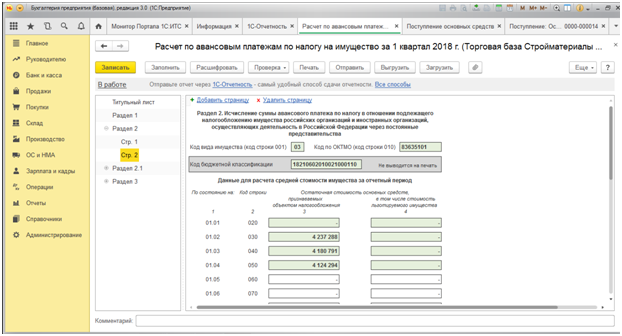

Первая страница Раздела 2 отражает остаточную стоимость здания цеха по состоянию на каждое первое число каждого месяца отчетного периода.

Рис.13 Первая страница Раздела 2 отражает остаточную стоимость здания цеха по состоянию на каждое первое число каждого месяца отчетного периода

Рис.13 Первая страница Раздела 2 отражает остаточную стоимость здания цеха по состоянию на каждое первое число каждого месяца отчетного периода

Код строки (030) отражает остаточную стоимость здания цеха по состоянию на 01.02.2018 года, равная стоимости приобретения за минусом НДС (12,0 млн. руб. – 2 160,0 тыс. руб.) = 9 840,0 тыс. руб. В последующие отчетные даты остаточная стоимость уменьшается на суммы ежемесячных амортизационных отчислений – 41,0 тыс. рублей (9840,0 тыс. руб./240 мес.).

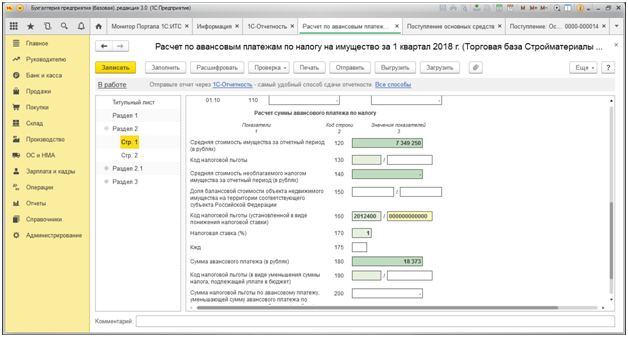

В нижней части первой страницы Раздела 1 указывается средняя стоимость за отчетный период, пониженная ставка налога по конкретному объекту и сумма налога, причитающаяся к уплате в бюджет по данному объекту.

Рис.14 Указывается средняя стоимость за отчетный период

Рис.14 Указывается средняя стоимость за отчетный период

При этом средняя стоимость имущества складывается из сложения стоимости имущества на каждую дату рассматриваемого периода, поделенное на 4: (9048,0+9799,0+9758,0)/4=7349,3 тыс. рублей.

Таким образом, нами определена налоговая база, которую необходимо умножить на налоговую ставку (1%) = 7349,3*1% = 73, 493 тыс. рублей. При этом нам необходимо помнить, что это годовая сумма налога, которую нужно разделить на 4 периода (квартала)=18 882 рублей (строка 180).

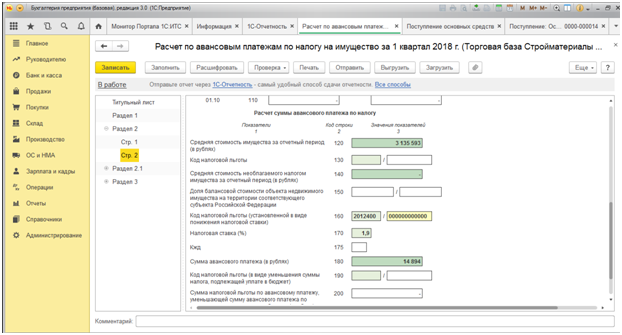

Вторая страница Раздела 2 отражает начисление налога на имущество по второму объекту основных средств – «Линии по производству мороженого» (Рис.15.), верхняя часть данной страницы также отражает остаточную стоимость оборудования на отчетные даты.

Рис.15 Линии по производству мороженого

Рис.15 Линии по производству мороженого

В нижней части описываемой страницы можно увидеть установленную для данного субъекта ставку налога в размере 1,9%, а также итоговую сумму налога по данному объекту в размере 14 894 рубля.

Рис.16 Ставка налога в размере 1,9%

Рис.16 Ставка налога в размере 1,9%

Отраженная в Разделе 1 (строка 030) итоговая сумма налога представляет собой сумму налога по двум рассмотренным страницам 33 267 руб.=18 373 руб.+14 894 руб.

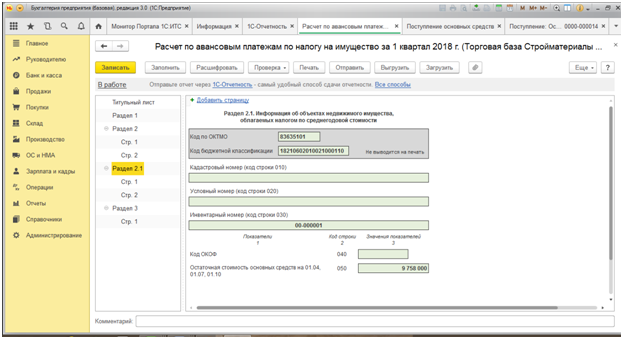

В разделе 2.1 отражается иная информация по объектам основных средств.

Рис.17 В разделе 2.1 отражается иная информация по объектам основных средств

Рис.17 В разделе 2.1 отражается иная информация по объектам основных средств

Раздел 3 формируется в случае, когда организация начисляет налог по объекту, в отношении которого налоговая база определяется по кадастровой стоимости.

Таким образом, с помощью программы 1С рассчитать налог, необходимый к уплате довольно просто, достаточно внимательно отнестись к исходным данным, вносимым в систему.

Если у вас остались вопросы по отображению налогов на имущество в программе 1С, обратитесь к нашим специалистам: мы ответим на ваши вопросы и в случае необходимости подберем для вас оптимальный тариф ИТС с услугами доработки 1С, исходя из ваших конкретных задач и потребностей.

Налог на имущество физических лиц на 2022 год

Каждому гражданину РФ необходимо знать о том, что налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога.

Каждому гражданину РФ необходимо знать о том, что налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога.

Отметим и тот момент, что даже несовершеннолетние лица, в чьем владении находятся объекты недвижимости, обязаны выплачивать этот налог. До наступления совершеннолетия, за данных лиц совершают оплату их опекуны или родители, что соответствует НКРФ, пункт №2, статьи №27.

Квитанция на оплату налога по недвижимости, приходит к вам по почте, и вы можете оплатить ее в любом филиале Сбербанка. В случае, если вы не получили по почте квитанцию, вам надлежит обратиться в налоговую инспекцию по месту жительства или того региона, где находится ваше недвижимое имущество. Согласно существующим на сегодня законам РФ, некоторые лица могут иметь льготы по оплате данного налога. Для того, чтобы получить льготы на оплату налога на имущество для физических лиц, вам необходимо собрать нужные документы и предоставить их в налоговую инспекцию. Если вы представили необходимые документы позже, чем получили льготы, тогда вам будет произведен перерасчет суммы налога на имущество для физических лиц. Но в данной ситуации, есть небольшой момент – перерасчет налога, имеет строгие ограничения, которые заключаются в том, что вам могут сделать его только за три последних года, которые предшествовали предоставлению вам льгот.

До 2015 года процесс расчета и уплаты налога на имущество физических лиц регламентировался Федеральным Законом №2003-1. Согласно законодательству, данным видом налога облагается недвижимость (жилые дома, квартиры и дачи), являющиеся собственностью физических лиц. Формирование расчета осуществлялось на основе налоговой базы, определенной по инвентаризационной стоимости объекта.

Но с 1 января 2015 года правительство решило отменить данный закон. Вместо него введена новая глава Налогового кодекса под названием «Налог на имущество физических лиц». Введение новой главы привнесло несколько важных изменений в процесс формирования и исчисления данного вида налога. Например, со следующего года расчет налога обязан производиться не по инвентаризационной, а по кадастровой стоимости имущества. Во время расчета кадастровой стоимости учитываются такие факторы, как: расположение недвижимости, ее площадь, сегмент, год постройки и т.д. Соответственно, кадастровая стоимость наиболее точно отображает рыночную стоимость объекта. Поскольку инвентаризационная стоимость, как правило, намного ниже рыночной цены, стоимость НДФЛ с 2015 года увеличилась.

Кто будет рассчитывать налог на имущество физических лиц в 2022 году

Данный вид фискального сбора относится к налогу местного значения. В связи с чем, он регулируется как НК РФ, так и нормативно-правовыми актами муниципальных органов, а также городов, имеющих статус федерального значения. В новой главе сказано, что расчет суммы налога, с последующим уведомлением налогоплательщика об его уплате будет производиться местными налоговиками.

Введение в действие НИФЛ ляжет на плечи субъектов РФ

Чтобы НИФЛ был введен в действие, каждый субъект РФ обязан, во-первых, установить порядок расчета кадастровой стоимости объектов, а, во-вторых, определить единую дату для взимания налога. Пока субъекты не осуществят данные процедуры, расчет налога производится по текущему порядку.

Согласно решению правительства, субъекты РФ начали использовать новый порядок для расчета налога на имущества с 1 января 2015 года.

Что будет считаться объектами налогообложения

Согласно новым правилам, с 2015 года объектами налогообложения принято считать: жилые дома, жилые помещения (квартиры, комнаты), гаражи (машино-место), недвижимые комплексы, незавершенные объекты строительства, а также другие помещения и строения.

При этом в законодательстве уточняется, что жилые строения, которые используются для ведения дачного хозяйства, садоводства, хранения инвентаря и т.д. в личных целях, относятся к категории жилых домов.

Расчет налоговой базы и налоговых вычетов

Как отмечалось выше, налоговая база по НИФЛ, согласно нововведениям, будет определяться для каждого объекта налогообложения в строгом соответствии с его кадастровой стоимостью, прописанной в государственном кадастре недвижимости.

Также в новой главе НК РФ учтены и возможные налоговые вычеты, на сумму которых уменьшается кадастровая стоимость объекта налогообложения.

Налоговые вычеты для каждого объекта имущества

Уменьшение кадастровой стоимости с учетом налоговых вычетов

Уменьшение производится на кадастровую стоимость 20 кв. м. общей площади.

Уменьшение производится на кадастровую стоимость 10 кв. м. площади.

Уменьшение производится на кадастровую стоимость 50 кв. м. общей площади.

Недвижимый комплекс, в составе которого находится один или несколько жилых домов (помещений)

Независимо от его площади, уменьшается на 1 000 000 рублей.

Например, кадастровая стоимость квартиры равна 3 000 000 рублей, а кадастровая стоимость одного квадратного метра – 50 000 рублей. Чтобы узнать размер налогового вычета, необходимо величину кадастровой стоимости квадратного метра умножить на число 20, т.к. именно это значение применяется для объектов налогообложение, попадающих под категорию квартира. Соответственно, размер налогового вычета для данного примера составит: 50 000 × 20 = 1 000 000 рублей. А размер налоговой базы будет равен: 3 000 000 – 1 000 000 = 2 000 000 рублей.

Но нужно отметить, что правительство оставило местным властям право увеличивать размер обозначенных налоговых вычетов.

Расчет ставки налога на имущество физических лиц

Формирование налоговых ставок производится на основе кадастровой стоимости объектов.

Так, для жилых домов (недостроенных жилых домов), жилых помещений, гаражей и машино-мест ставки по налогу составляют до 0,1%.

Для торговых центров, нежилых и промышленных помещений, используемых для размещения предпринимательских объектов, офисов, объектов обслуживания и т.д., а также для объектов, с кадастровой стоимостью свыше 300 миллионов рублей, установлена налоговая ставка в размере до 2%.

Налоговая ставка, не относящаяся к вышеназванным категориям, составляет до 0,5%.

Например, если стоимость 1 кв. м. квартиры составляет 50 000 рублей, а налоговая база после вычета – 2 000 000 рублей, тогда сумма налога составит: 2 000 000 × 0,1% = 2 000.

При этом, законом уточнено, что муниципальные образования могут самостоятельно менять размер ставки, установленной для домов, квартир и гаражей. Допускается повышение ставки не более чем на треть или ее понижение до нулевого значения.

Кроме того, субъекты РФ могут вводить дифференцированные ставки в зависимости от:

• кадастровой стоимости объекта;

• инвентаризационной стоимости объекта;

• места расположения объекта;

• вида зоны, на территории которой находится объект.

Лица, освобождающиеся от уплаты налога на недвижимость для физических лиц в 2022 году:

— если плательщик является пенсионером или человеком, который получает пенсию;

— если плательщик уволен с военной службы или проходит службу по призыву на военные сборы в другие страны, где проводились военные действия;

— если плательщики являются родителями либо супругами военных, которые погибли при выполнении военных обязанностей;

— если плательщик работает в сфере искусства и культуры, и при этом использует свое помещение в качестве музея, библиотеки или прочего общественного помещения;

— если на садовом участке плательщика расположено строение, размер которого менее 50 кв.м. и прочие хозяйственные постройки также не превышающие данный размер. Также не облагаются налогом и коммерческие строения, не превышающие 50 кв.м.

Налоговые льготы

Изменения закона не коснулись налоговых льгот. Имущественный налог, как и прежде, не будет применяться по отношению к инвалидам с рождения, а также инвалидам I и II групп. Однако льготное право распространяется в отношении только единственного объекта налогообложения каждой разновидности.

Чтобы получить налоговую льготу, налогоплательщик должен уведомить налоговый орган о выбранном объекте не позднее 1 ноября. Если налогоплательщик не направит в указанный срок свое обращение, налоговая льгота автоматически перейдет на объект с максимальной стоимостью налога.

Срок оплаты

Согласно нововведениям, налог должен быть оплачен до 1 октября года, следующего за прошедшим налоговым периодом. Поскольку налоговым периодом считается календарный год, в субъектах, где налог вступил в действие с 1 января 2015 года, произвести первую оплату необходимо до 1 октября 2016 года.

Переходные положения закона

В законе установлено, что с начала 2015 года налоговая база по налогу на имущество должна исчисляться только по кадастровой стоимости по всей территории России.

Поскольку кадастровая стоимость зачастую выше инвентаризационной, в законодательстве предусмотрена норма, призванная не допустить резкое увеличение нагрузки по данному налогу.

Согласно дополнению к закону, если сумма налога, исчисленного по кадастровой стоимости, окажется выше налога, рассчитанному по инвентаризационной стоимости, то на протяжении 4 лет после введения правил налог будет формироваться по формуле:

Н = (Н1-Н2) × К+Н2, где

Н — конечная величина налога;

Н1 – величина налога, сформированная по кадастровой стоимости;

Н2 – величина налога, сформированной по инвентаризационной стоимости;

К – понижающий коэффициент.

Размер понижающего коэффициента в первый год составит 0,2%, во второй – 0,4%, в третий – 0,6%, в четвертый – 0,8%.

Источник http://semeinoe-pravo.net/nalog-na-imushhestvo-nesovershennoletnih-detej/

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/nalog-na-imushhestvo-v-1s-8-3-buhgalteriya/

Источник http://bs-life.ru/finansy/nalogy/nalog-na-imushchestvo2013.html